热点资讯

热点资讯表外信贷:有些信贷业务银行并不提供资最新百度新闻金

两项都是虚标,东风风神L7的胆子也太…哦反向虚标啊,那没事儿了。

信贷业务的专科性相称强,况且因为金融的属性,对家具司理的时代掌捏、业务纯熟度要求比拟高。这篇著作,作家共享了信贷业务的一些基础主张和常识,但愿不错帮到寰宇。

一、信贷推敲主张

贷款:银行提供资金、到期收回本息,银行是贷款东谈主,客户是告贷东谈主。贷款,其要义在于“给以资金撑持”。

表内信贷:包括本外币贷款、贴现、透支、押汇等表内信贷。

表外信贷:有些信贷业务银行并不提供资金,只提供信用撑持。这些业务到期以后,一朝客户背信,银行就要承担付款义务,其风险和贷款相似,因不占用银行资金、不进银行钞票欠债表,故称表外信贷。如票据承兑、信用证、保函、贷款快活、信贷阐述等。

钞票欠债表,银行的钞票方主要便是贷款(还包括少许非信贷钞票,如投资、固定钞票),欠债方主淌若入款(还包括刊行债券等)。信贷业务又称钞票业务,入款业务称为欠债业务。银行一边借入入款东谈主的钱,一边贷放出去,前者入款东谈主承担银行的信用风险,后者银行承担告贷东谈主的信用风险。

经济预见上的信用是指往还敌手曩昔的践约意愿和践约智商。信用体现为践约,即已毕快活,反之则是背信

信用风险是往还敌手未能践诺约界说务而变成经济耗损的风险。

授信:一朝银行自傲承担信用风险,银行就对往还敌手给以了信任,也便是给以授信。对银行而言是授信,对往还敌手则是受信。

用信:授信仅仅说银行自傲承担信用风险,而通过多样往还(如贷款、担保、快活)内容承担了信用风险,便是用信,启用授信也就形成清偿权债务干系,银行是授信东谈主,客户是用信东谈主。

债项:贷款、担保、快活这些用信方法又统称为债项(facility)。

债务重构主淌若指在筹谋莫得变化的情况下,用一种债务替代另一种债务。

www.coconstruction.xyz二、信贷家具基础

传统的银行业务有四种:贷款、票据、信用证、保函,其余大多齐是在这四种业务基础上的改进,如贸易融资、供应链融资、同行信贷业务等

1.传统贷款家具

流动资金贷款,是为了知足中短期资金需求,保证坐蓐筹谋行径平素进行而披发的贷款。——银监会《流动资金贷款管束暂行宗旨》

固定钞票贷款,是用于告贷东谈主固定钞票投资的贷款,主要用于固定钞票项方针建造、购置、校阅偏执相应配套方法建造。——银监会《固定钞票贷款管束暂行宗旨》

2.票据融钞票品

1)贸易承兑汇票

举例汽车厂商主动签发一张贸易汇票给配件商,配件商拿到贸易承兑汇票以后,转让给上游钢贸商,到期了钢贸商通过其开户银行办理托收,票据最终流转到签发东谈主汽车厂商的开户行。关于汽车厂商来说,签发贸易承兑汇票只需要付票据的工本费,莫得任何其他用度,终点于“打白条”占用往还敌手资金,是以具有融资功能。配件商,以及随后的钢贸商,承担了汽车厂的信用风险。银行在企业签票、托收过程中演出的扮装便是中介,既不占用资金也不承担信用风险,收益也便是工本费、托收手续费。配件商拿到贸易承兑汇票以后,朝上游陆续转让,如果钢贸商不继承若何办?这时刻配件商不错磋商到银行贴现。承兑东谈主和付款东谈主是汽车厂商,贴现行承担的是汽车厂商的信用风险,需要主动给汽车厂商授信。

2)银行承兑汇票

全称是贸易汇票银行承兑业务。如果要签发银票,借助银行信用,银行承担了出票东谈主(承兑肯求东谈主)的信用风险,那么出票东谈主就要给银行支付对价,在现在的订价条款下,这种对价每每体现为交纳一定比例的保证金入款,是以银票是拉入款的好用具。

为何不成功肯求流动资金贷款?这就需要量度融资成本,就怕刻保证金的收益率高于贴现利率,签票贴现就比贷款有益。

票据融资和贸易融资不错走漏为传统流动资金贷款的改进家具,范畴了贷款的用途(一笔往还),强调往还配景、场景,进而范畴风险。

票据包括本票、支票、汇票,齐是结算用具。贸易汇票还有承兑东谈主,承兑东谈主是银行的便是银行承兑汇票(简称“银票”)属于银行信用;承兑东谈主是工商企业的便是贸易承兑汇票(简称“商票”)属于贸易信用。

3.贸易融钞票品

所谓托收便是把票据传递给开证行,协助收款的过程。托收银行不承担信用风险。托收银行由于手里有了货权票据,事实上不错提前向卖方付款,也便是办理卖方押汇、信用证议付等业务。开证银行开立信用证,承担了买家的信用风险。即期信用证下,开证银行向托收银行付款的时刻,手里有货权票据,这时刻买家要获得货品就必须补足信用证款项,如果买家想先拿到货品销售后再补足款项,则要办理买方押汇。如果货品照旧到了,而票据尚未到达开证行,买家想要提货,就要办理提货担保。

货押融资。货押是指告贷东谈主将自有的货品(包括外购商品、库存原材料、库存家具等)或货权质押给银行,银行通过对证押物实行占有或监管而给以资金或信用撑持的授信业务。

保理是指销售商(债权东谈主)将其与买方(债务东谈主)签订的货品销售(就业)条约所产生的应收账款转让给银行,由银步履其提供融资。保理业务,银行承担的是应收账款债务东谈主(买方)的信用风险。应收账款质押贷款是卖方信用,而保理是买方信用。

信用证,是开证银行依照肯求东谈主(购货方)的要求向受益东谈主(销货方)开出的载有一定金额的,在一依期限内凭信用证轨则的票据支付款项的书面快活。签发信用证或银行承兑汇票,银行齐要承担肯求东谈主的信用风险,但信用证占用的监管本钱要低。要回顾信用证的本源,信用证的方针是为了管束买卖两边不信任的问题

4. 供应链金融

贸易融资是为知足企业在贸易链条上不同节点的融资需求所提供的授信撑持;供应链金融则更进一步,是对供应链上单个企业或高下流多个企业提供的全面金融就业的一种业务模式。

银行所承担的信用风险最终来自中枢企业,上游应收账款来自中枢企业,对下流的担保亦然中枢企业。

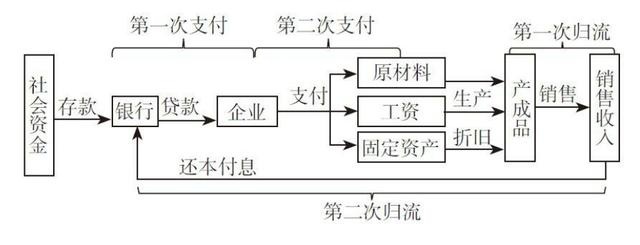

5. 信贷资金畅通

从微不雅上,一笔信贷资金的畅通便是“二重支付、二重归流”。信贷资金当先由银行支付给告贷东谈主,这是第一重支付;由告贷东谈主回荡为筹谋资金,用于购买原料和支付坐蓐用度,干与坐蓐,这是第二重支付。经过坐蓐过程,完成销售以后,资金又流回到告贷东谈主手中,这是第一重归流;使用者将贷款本金和利息反璧给银行,这是第二重归流。

这四个标准,任何一个莫得扣上,齐会变成信贷风险。

主要参考文件:《一册书看穿信贷:信贷业务全经过深度理会》,何华平最新百度新闻,2017年;